睿书会第30期:读《美国增长的起落》

2022-10-08

人类文明自工业革命以来取得了非凡的成就,随着人类积累的知识越来越多,技术本身的进步速度也在不断加快,科技类企业几乎已经占据了全球最高市值的公司列表。技术乐观主义者认为人类面临的大多数问题都可以通过技术加以解决,经济将保持持续甚至加速的成长,全人类的福祉也会不断提升。总而言之虽然有短暂的波动,但是长期来看未来还是会比今天更好。

但是另一方面,即使不考虑近几年新冠疫情和国际政治带来的扰动,整个世界的发展速度也在放缓,科技巨头里最年轻的Facebook已经是2004年创办的公司了,很多国家的GDP水平还没有回到2008年次贷危机前的高点。

社会学家罗伯特•戈登教授在其著作《美国增长的起落》中用翔实的数据和推理驳斥了技术乐观主义者的推论,认为未来并不一定会更好,1870-1970年的黄金世纪很可能再也无法复现。无论是否赞同作者的观点,阅读这样一位学富五车的泰斗用通俗易懂的写法著就的鸿篇巨制(光注释和参考文献就超过了100页),不仅能对经济史和商业世界增加很多直观的了解,还能像坐着时光机一样穿越回一百多年前的世界快速感受几代人的人生,是饶有趣味的一种体验。

技术革命对经济的促进作用并非无限

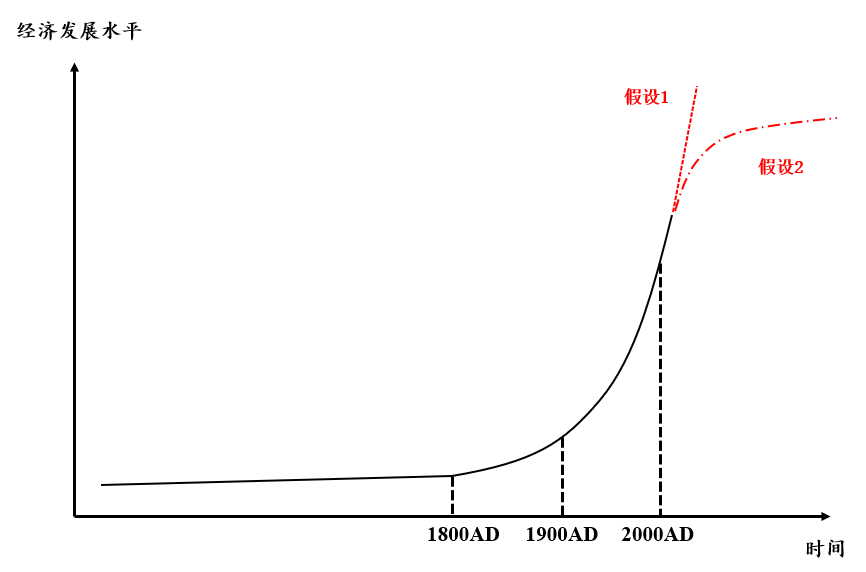

如果以我们可以看到的经济计量数据绘图,显示的是一条指数增长的曲线,那些技术乐观主义者觉得经济增长的趋势会延续(假设1),但作者认为这其实过于高估了技术的影响力,真实的情况更偏向均值回归(假设2)。

图

《美国增长的起落》中心思想

过去一百多年人类取得的惊人成就其实绝大多数是在1870-1970年取得的。1870-1920年的人均产出年均增长率为1.84%,1920-1970年的增速提高到2.41%,并且这是在工人工作时间普遍下降的背景下取得的。而1970-2014年的增长率已经下滑到1.77%,甚至比一百年前的增长率还要低。

如果仅仅是罗列数据说服力并不强,毕竟经济体量越大保持增速本身就越来越困难。作者的核心逻辑在于人类衣食住行的很多革命只能发生一次,发生之后就没法再发生类似级别提升效用的技术进步了。

比如高层建筑被发明出来之后,还有什么发明能对人类的住房体验产生如此重大的改变呢?纺织机械和化学合成材料被发明出来之后,不考虑时尚的变迁服装还有多大进步空间?作者认为人类历史上最核心的发明是内燃机和电力系统,而第三次工业革命主要集中在信息技术领域,对人类的影响主要在通讯和娱乐方面,远不能和这两项发明的提升效果相提并论。

虽然在20世纪末期互联网革命带来了增长率回升的小高峰,但仅仅持续了十年就到头了,并不像内燃机和电力系统带来了整整五十年的高速增长期。信息技术对整体经济的驱动力终究有限,人类生活的很多方面已经数十年停滞不前了,所以这次经济增长落下来之后还不知道以后怎么起来,对未来不能盲目乐观。

效率提升是经济增长的核心驱动力

作者认为1920-1970年是美国经济增长的关键时期,不仅经济总量持续提升,社会各个阶层之间的差距还在缩小,每个阶层都从经济的发展过程中受益。美国经济之所以即使经历了大萧条仍然有超长时期高质量发展,核心原因是大量行业生产效率的永久性提升。

美国在二战抗击法西斯侵略的过程中,为满足国防需求而进行的超大规模生产总结出了非常多的可复制经验。以凯泽造船厂为例,1942年刚成立时需要8个月才能造一艘轮船,但是军方的需求非常巨量且紧急,通过预制件到船坞组装以及其他一系列的迭代,战争结束前生产一条船所需的时间已经缩短到4天。福特的工厂被改造为生产战斗机后,在类似的迭代速度下仅用一年半时间就从月产75架提升到月产432架。爱国主义和目标意识将工人和管理层捆绑在一起,使得人们比以前更渴望提高效率,过程中积累的大量生产经验和知识在战后向其他行业的广泛传播提升了全社会的生产率。

其实在美国战后经济学界有一种非常悲观的观点,因为美国从大萧条之后直到二战前经济增长一直不温不火,担心战后这些过剩产能会拖累经济发展。但事实是大量的退伍士兵通过国家资助的教育计划成为了高质量的劳动力,年轻人结婚生子的需求爆发,而战争时期积累的产能迅速转为民用,精益生产的经验在各行各业得到推广后供给和需求同时快速成长,美国经历了有史以来最好的经济发展时期,整个社会都从中受益。

投资中如果仅依赖于经济学家的宏观分析做决策也有很大的风险,这时候不如聚焦在那些下游有需求的行业,聚焦在不断提升自身效率的企业上,毕竟企业超额利润的本质来源就是高于同行的生产效率。虽然新兴技术变幻莫测,但持续降低成本、为用户提供更多的价值永远是可行的竞争策略,只不过差异在于有些行业竞争之后剩余全部流向了社会,有些行业龙头公司则可以享受到部分剩余。除了奢侈品等极少数拥有较深护城河的消费品,大部分领域都需要持续提升效率、扩大规模精简成本,为客户提供性价比更高的产品才能保护自身在商业世界的地位,可以同时为社会和股东带来价值的企业长期看总会得到资本市场公允的评价。

公平对于长期经济发展有重要意义

既然书名叫做美国增长的起落,那有起也就有落,作者也反思了增长率下降的原因并给出了自己的政策建议。下面这些数据是美国十年前的情况,根据最新的新闻报道和美国本地人的直观感受,现在美国的情况并没有比十年前好多少,甚至有恶化的趋势:

2013年美国底层90%的劳动者平均实际收入低于1972年

美国是所有发达国家里唯一25~34岁群体高中毕业率低于55-64岁群体的国家

美国铁锈带有超过40%的18岁以上群体退出了劳动力市场

白人高中毕业生未婚先孕的比例从1982年的4%提升到2008年的34%;黑人高中毕业生有过入狱经历的比例在2009年为21.4%,黑人高中辍学生有过入狱经历的比例为68%;整个美国社会有犯罪记录的成年人比例不低于1/3

和皮凯蒂那本震惊世人的《21世纪资本论》一样,戈登教授认为不平等已经深刻改变了美国社会。本书成书于特朗普上台之前,如果结合《乡下人的悲歌》或其他反映铁锈带人民生活状况的纪录,可以理解特朗普的上台不过时势所驱,是灰犀牛而不是黑天鹅。20世纪冷战的结束让世界摒弃意识形态之争去拥抱全球化,但全球化不可能三角推导出民粹主义的兴起,只不过经历了三十年的时间,矛盾积累到这个时点终于爆发,背后的逻辑都是不平等加剧。

戈登教授建议美国政府应该致力于推动教育公平,防止贫穷的代际传递,并通过税收等一系列手段调节社会的贫富差距。不断加剧的不平等意味着人均产出增长率中位数将低于平均增长率,人均产出的停滞不前将拖累整体经济的增长。效率和公平就像一个天平的两端,哪一项对社会的长期稳定和繁荣都是非常重要的,相比走极端而言取得某种平衡是更为恰当的选择。

未来技术的影响有待时间验证

全书聚焦于美国社会自内战之后一百多年的变迁,从食品、服装、住宅、交通、传媒、医疗、金融和工作生活环境等方方面面讨论了各类革命性技术带来的改变。从一个很高的视角来看,过去100多年人类文明的主流叙事逻辑就是西方文明在工业革命之后引领了生产生活各方面的升级,随后这种升级从美国和西欧传播到了日韩新加坡等国,再到改革开放后的中国、苏联解体后的东欧。

虽然各个国家和地区的政治制度各有不同,但文明的进化方向都是一致的,就是人类个体在衣食住行各个方面利用技术进步得到巨大的提升,个人的尊严和幸福感不断增强。只是我们国家用短短40年里走过了其他国家100年才走过的路,难度和变化的剧烈程度都更高。

作者对未来技术的影响态度是偏悲观的,书中指出了三个可能对提升人类福祉有帮助的技术,分别是创新药、小型机器人和3D打印、大数据和人工智能。但毕竟术业有专攻,作为社会学家的戈登教授得出这三项技术对经济的影响没那么大的结论也不足为奇。毕竟对于任何一项技术革命,其落地到普及需要很多代人的持续努力。但正是这种拼搏才给未来更多的可能,人类文明的魅力就在于即使陷入了长期的迷茫,也总有天才能突破重重迷雾,带领文明探索下一个高峰,希望这一次也不会例外。

以史为鉴,真实的人类历史远比逻辑更有指引未来的重要意义,戈登教授的这本《美国增长的起落》既可以看做社会学著作,也可以看成经济学、历史学、甚至政治哲学的讨论,希望每个人都能从中读出作者的智慧,对我们身处其中的历史进程有一丝启迪。

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资