睿书会第17期:芯片巨头的发展启示

2021-08-06

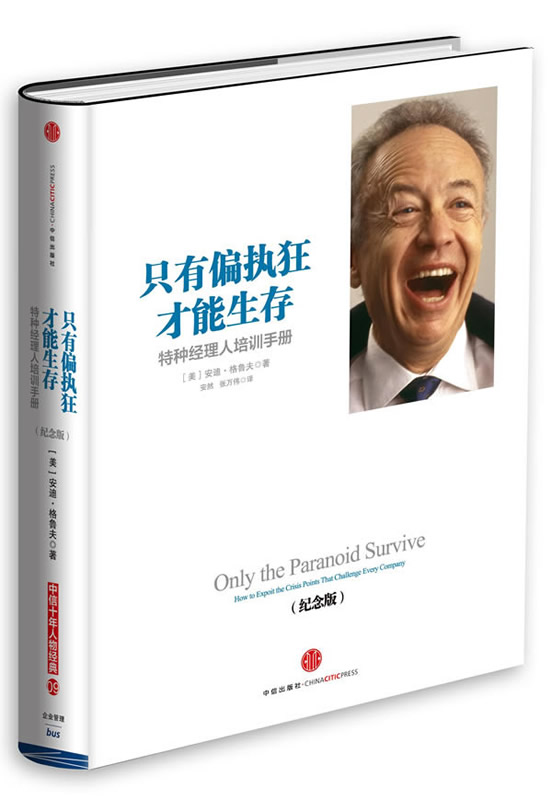

芯片是近几年投资行业的关注热点,今天我们分享的是全球芯片行业巨头英特尔的前任董事长、总裁、英特尔三号员工安迪·格鲁夫所著的《只有偏执狂才能生存》。作者在书中不仅描述了他在英特尔的经历,还讲述了很多对企业经营以及科技行业发展的看法,阅读此书好似上了一堂精彩的MBA课程,让人获益良多。大家可能对作者的名字略感陌生,但他的前任的大名则如雷贯耳,那就是提出摩尔定律并塑造了现代科技行业的戈登·摩尔,英特尔创始人之一。

英特尔作为霸主,和微软一起主宰了PC时代,可没想到英特尔在上世纪八十年代也曾经历过生死抉择。都说船大难调头,英特尔这艘大船正是在格鲁夫手里实现了战略转型,不仅摆脱了破产的命运还进一步成长为一艘航空母舰。

01

纵观整个商业史,很少有幸运儿能不经历坎坷就直接长成庞然大物,英特尔也不例外,它曾经面临两次重大危机,其中之一是在整个计算机发展史上非常有名的浮点运算缺陷事件。

1994年英特尔新推出的奔腾芯片在流片生产之后发现了一个微小的设计缺陷,在90亿次除法运算中会出现一次错位,假设一个用户一直用excel处理数据,连续使用7000年会遇上一次运算错误。

我们知道CPU由上亿个晶体管组成,各个模块之间环环相扣,出现一点小错误在所难免,英特尔虽然在成品检测中发现了问题,但没有选择召回而是直接把产品发布。万万没想到这个小错误被一位做科学计算的学者发现并公布于众,在消费者中引发轩然大波,很多计算机品牌商拒绝使用英特尔芯片。最后管理层决定承诺免费更换,在六周时间内花费了英特尔5亿美元——相当于整个奔腾处理器5年的营销预算才将事件平息。

格鲁夫事后总结的时候认为,英特尔在奔腾发布前其实发生了一些本质的变化但没有做出及时应对,包括推动Intel Inside营销活动使得原来to B的市场策略转变成直接to C,以及公司体量足够庞大之后与企业客户的强弱关系出现逆转。

正是因为没有意识到发生的这些变化,还用老的思路处理问题才导致预期与现实出现重大偏离。但也正是这次危机让to B模式的英特尔开始真正重视消费者的感受,修正了客户信息获取和产品检验的流程,之后再也没有发生过类似的错误。

02

另一个精彩的故事就是格鲁夫带领英特尔从DRAM(动态随机存取存储器)业务转型处理器业务。

很多朋友可能不了解,虽然英特尔在1968年成立后的第三年,即1971年就发布了第一个商业商用处理器Intel 44004,但是直到上世纪80年代初,英特尔收入的主要来源都是DRAM业务,处理器只是众多副产品线之一。究其原因,由于技术的制约,当时的处理器很多还只能用在计算器和电子手表,市场容量远不如DRAM。

但是随着日本厂商技术的崛起,竞争对手凭借更严格的生产流程、以及财团的无限支持,日本制造的DRAM不仅价格比美国厂商便宜,性能还更好,发明DRAM的美国企业眼睁睁看着市场份额不断被日本厂商抢走。

今天我们可能觉得既然DRAM不赚钱,那就换做处理器业务呗。但是在当年处理器是个看上去比DRAM更小的市场,而且放弃起家的DRAM业务,任由日本人称霸还涉及到国家尊严的问题。英特尔管理层当时看着公司收入和利润急速下滑却又束手无措,压力可想而知。

书中记录了一个让人印象极深的场景,格鲁夫提到在DRAM业务停滞了两三年后,有一天时任总裁的他走进当时董事长摩尔的办公室里吐露心声:“老大,如果我们被干掉了,新来的管理团队你觉得会干什么?”摩尔答道:“肯定是把DRAM业务砍掉转型做处理器。”格鲁夫一拍大腿:“既然等着被下课之后让别人干,为什么我们不自己干!”于是两人仪式性地走出办公室大门,再重新走进来,象征着终于做出带领英特尔转型的决定。

此后用了两三年时间转型,包括调整人员和产线,加上又抓住了IBM开放PC架构的红利,英特尔重新崛起,并且在产业链中拥有了比转型前更强的议价权。如果晚几年实施转型,公司资源还在复苏无望的DRAM上持续浪费,很可能Wintel联盟都要换名字了。

事实上能够实现如此华丽转身的巨头是很少见的,格鲁夫在事后总结,一方面要让听得见炮火的人做决策。英特尔基层晶圆厂其实在转型之前就发现DRAM订单需求疲软,但处理器的需求却很旺盛,自己便偷偷调整了产能比例,很多销售也早就发现自家DRAM产品在客户那里已没有竞争力,转而推销搭售的处理器产品。很多大公司的高层由于和基层脱节,得到的信息是被筛选过的,报喜不报忧,很可能让高管团队一直自我感觉良好,直到大厦将倾才调整却为时已晚。

另一方面当然需要组织中枢想明白行业发生了什么,制定清晰的战略并贯彻执行,正是这种自下而上的信息搜集判断和自上而下的强力推动相结合才促成了英特尔的转型。在转型过程中不听从组织要求的高管被清除出团队,不愿意更换研究方向的工程师也只能离开。虽然经历了种种阵痛,今天回头看当时的战略无疑是非常正确的,这个决定挽救了英特尔,挽救了硅谷,甚至可以说挽救了美国的科技行业。

03

对技术的发展保持敬畏

本书著于25年前的1996年,如今回头看书中对行业的判断也会有诸多感慨。

书中大篇幅讲到RISC和CISC技术路线之争。简而言之,当时英特尔的微处理器业务面临技术分歧,英特尔是CISC路线,有工程师认为RISC路线才是未来。格鲁夫花了很多时间思考,认为RISC不是战略方向,为了防止分散公司精力取消了RISC项目,聚焦在CISC上从而取得巨大成功。

这个判断直到2010年都是正确的,但是通过后视镜我们知道,正是RISC路线上的ARM成为新一代硬件平台的王者,RISC低功耗的优势在智能手机上大放异彩,而英特尔几乎完全错过了整个智能手机时代。随着苹果推出基于ARM的笔记本芯片,连英特尔的大本营都有被RISC一锅端的趋势。

相信当年那些看好RISC的工程师在项目被裁撤后大部分都离开了英特尔,剩下来的员工都是CISC的铁杆支持者,这也是为什么英特尔在RISC上一直反应迟缓的本质原因,因为当年的树苗都被连根拔起。英特尔如果当年同时兼顾RISC和CISC,把精力分散了,可能就没法取得像奔腾处理器这样旷古烁今的成就。但由于在CISC上全盘投入,又断送了公司二十年后在智能手机上的可能性。

即使能看到二十年后的变化,作为管理层在当时还是很难决策。这也是为什么很多创始人宁愿另起炉灶重新做一家公司也不愿意在原公司转型,基因一旦植入想改变实在太难。

读格鲁夫的书可以感受到当年英特尔也是“热血青年”,没想到短短20多年的时间就遇到了中年危机,假设没挺过去,再过25年看可能就是生存危机了。所以说维持组织活力真的是件很难的事情。

关注科技行业的朋友都知道英特尔现在有一个响亮的别称叫“牙膏厂”,讽刺其先进制程已经“跳票”好多年。1996年成书之时英特尔还是当之无愧的行业第一,今天已经有被台积电“吊打”的感觉。假如当年有人告诉他20年后会有中国台湾的一家代工厂超过英特尔,这种感觉就像今天有人说印度的一个区域手机品牌将要超越苹果一样犹如天方夜谭,但是这件事居然真的发生了。

英特尔在Wintel时代是多么不可一世,但居然也只维持了20年的时间,当时的股票分析师认真做模型的话财务数据算到2025年应该已经很不错了,可谁又能预料到科技行业会发生这样的巨变。

找到一家能看清楚长期发展的公司真的不是一日之功,判断科技公司的长期发展前景尤其是难上加难。所以对未来要保持敬畏,承认自己的无知,在纷繁复杂的世界中去识别尽可能长期保值的知识,才有可能在投资的这个赛场上走得更稳、更远。

-END-

图片来源:网络

请长按二维码

关注广东睿璞投资