睿书会第59期:英国巴菲特是如何投资的

2024-12-05

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

特里·史密斯(Terry Smith)是位于伦敦的英国老牌基金公司Fundsmith的创始人、首席投资官,被誉为“英国沃伦·巴菲特”。

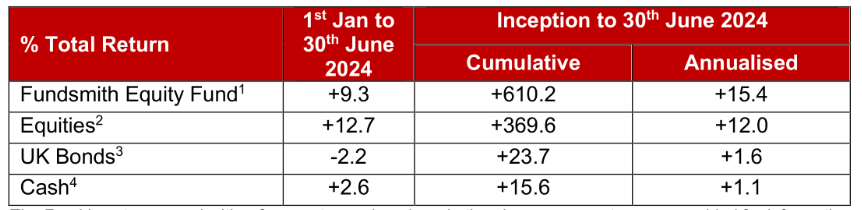

Fundsmith管理了近400亿美元的资产,2010年11月至2024年上半年,Fundsmith的股票基金累计回报率为610.2%(年化15.5%),同期MSCI世界指数累计回报率为369.6%(年化12%)。

图片来源:Fundsmith 公司官网

《成长股的投资之道》收录了Terry从2010年开始的致投资者信以及在杂志上发表的文章。

在公司的持有人手册以及每年的致投资者信中,Terry会反复提到他们的投资策略:1)Buy good companies(买好公司);2)Don’t overpay(价格合理);3)Do nothing(什么也不做)。

Buy good companies(买好公司)

Terry经常引用芒格的名言:“长期来看,从一只股票上获得的回报率很难高于该企业的资本回报率。

如果该企业在40年内的资本回报率为6%,并且你持有它40年,那么你将会获得与6%相差无几的回报率,即使你最初以巨大的折扣价格购买了这只股票。

相反,如果一家企业在20年或30年内获得18%的资本回报率,即使你付出了看似昂贵的价格,最终也会获得不错的结果。”

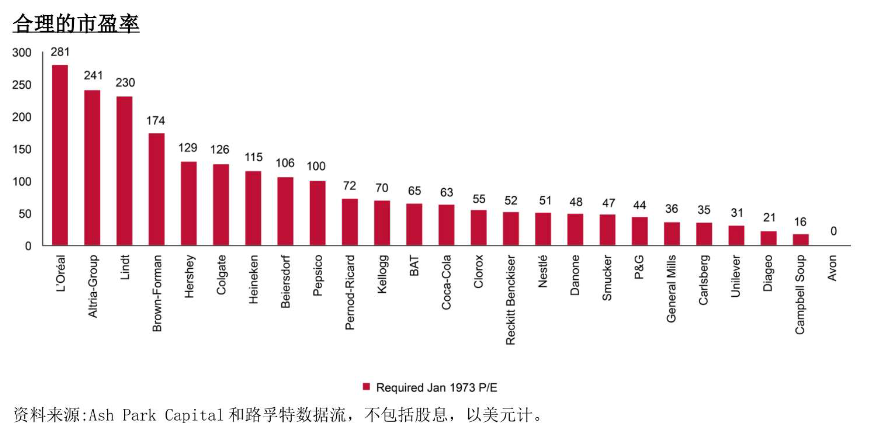

在2022年的致投资者信中,Terry绘制了一张图表用于说明这个道理,这个图表显示的是在1973年可以为这些股票支付的市盈率,以该估值买入这些公司后,在复利的魔力下在接下来的30年里依然可以跑赢大盘。

那么,在Terry眼里什么公司算是好公司呢? Terry明确了定性和定量的标准。

定性来看,好公司意味着这个公司拥有好的产品或服务、强大的市场份额、良好的盈利能力、充沛的现金流等等。

首先,作为价值投资者,Terry对护城河非常重视,那些无形资产难以复制的企业会得到他的青睐,比如特许经营权、专利、市场份额等等,在护城河的保护下,这些公司非常重要的一个特点就是极强的寿命和韧性,每年致投资者信中Terry都会公布持有公司的平均成立年份,2023年这一数据是1916年(2010年的时候这一数字是惊人的“1883年”)。

其次,Terry会回避那些需要杠杆的公司,作为曾经资深的银行分析师,他认为这类高杠杆的公司在遇到麻烦的时候可能会有灾难性的后果。

此外,Terry非常重视公司的高质量增长潜力,他认为公司能够赚取高的无杠杆回报率是不够的,他们还必须能够至少一部分超额现金流再投资到业务中实现增长,同时为再投资的现金创造高回报。

在这个基础上,Terry反复强调他对回购的一些不同见解,他认为只有当回购的股票价格低于内在价值,并且现金没有更好地可以产生更高回报的用途时,股票回购才会创造价值。回购并注销确实能够增厚每股收益,但这是一个非常短期的行为,并且不创造任何价值。

如果一家公司回购股票所支付的价格高于其内在价值,那么它就无法为剩余股东创造价值,这是长期投资者需要警惕的行为。

在“回避杠杆”和“高质量增长潜力”的两条标准上,Terry在2013年非常犀利并且很有前瞻性地指出巴菲特投资IBM的错误。

IBM在2010年制定的“IBM2015路线图”中描绘了他们每股收益如何从2010年的11.5美元增长至2015年的20美元——增长中40%来自于收入(包括收购),30%来自运营杠杆,30%来自股票回购。

Terry对此难以认同,他认为虽然收入增长比回购以及控制成本是更高质量的价值创造,但前提是它不是以牺牲回报为代价实现的,通过收购实现的收入增长要持谨慎态度;其次,尽管一些回购为股东创造了价值,但许多回购并没有,而且似乎无论股票估值如何,回购都会被执行。

如果一家公司回购股票所支付的价格高于其内在价值,那么它就无法为剩余股东创造价值。

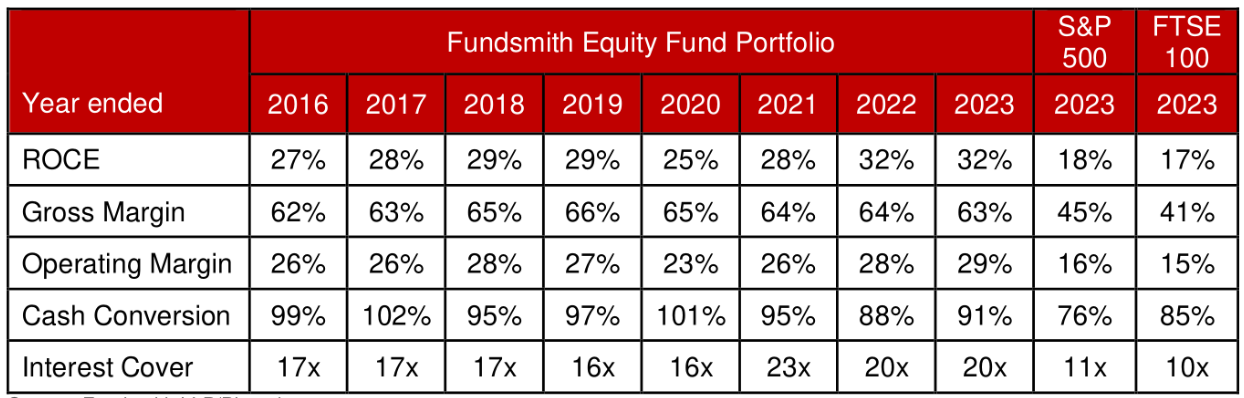

在定量方面,Terry会从五个指标对持有的公司做考量。其中,ROCE=息税前利润/(股东权益+净负债),毛利率和营业利润率同样代表了公司的盈利能力,现金转换能力(Cash Conversion)=自由现金流/扣非净利润,表示了公司赚得现金的能力,此外还有代表公司杠杆强度的利息覆盖率(利润/利息费用),背后是强大的资产负债表。Fundsmith组合中的公司各项指标都明显优秀于市场。

图片来源:Fundsmith 公司官网

Don’t overpay(价格合理)

从前面的欧莱雅的例子来看,Terry认为拥有好公司比估值更重要,因此其组合中的估值并不十分便宜。在对比不同公司估值的时候,他选择了自由现金流收益率(等于自由现金流/市值)这一指标,2023年年底投资组合自由现金流收益率为3.0%,标准普尔500中的公司中位数则为3.7%。

Terry认为,他们的投资组合基本面远好于标准普尔500平均水平的公司组成,因此估值高于标准普尔500平均水平也就不足为奇。

Do nothing(什么也不做)

Terry拥有着优秀价值投资者的从容心态,在致投资者信中表示:“我们的目标并不是在每个报告期或所有市场条件下都跑赢大盘。

相反,我们的目标是在较长时期内跑赢市场和其他基金。”在这个问题的解释上,Terry巧妙地用了环法自行车赛的例子。环法自行车拥有三种截然不同的赛段:平地赛、计时赛、山地赛,在该项赛事举办以来的100年中,从来没有哪一位骑手能够在巡回赛的每个赛段都获得冠军,相反,有两次巡回赛的冠军被没有赢得任何一个赛段的骑手获得。

Terry是一位放弃择时的基金经理,无论经济前景如何,他都是把所有的精力放在寻找好公司上,他认为好公司在经济危机的时候也会有更好的韧性,而宏观是难以判断的,对英国脱欧、大宗商品、利率、油价、量化宽松和美国总统大选的判断纯粹是浪费时间,投资者应该专注于“已知的已知事物”——公司是不是好公司。

一旦买入看好的公司,最好的结果是长期持有,在2018的致投资者信中Terry表示,有11家公司是从2010年该基金成立以来就一直持有的(组合中一般只有20-30只股票)。在最近的2024年上半年,Fundsmith的换手率仅3.7%。

END

本文图片来源于网络

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资