睿书会第19期:学会慢慢变富

2021-09-30

巴菲特曾经说过,投资其实并不难,但是没有人愿意慢慢变富。

在古老的美国西部流传一种咖啡罐方法,人们将自己的重要财产放进咖啡罐里,然后藏在床垫下面,多年后的最终结果是否成功,取决于当初选择将什么东西放在罐子里,考验了个人的智慧和远见。1984年全球最大投资管理公司之一的美国资本集团的投资经理罗伯特·柯比首次提出咖啡罐组合的观点并发表于《投资组合管理》杂志,该种观点很简单,即尽可能找到最优的股票,然后持有十年。

咖啡罐组合确实是一种避免投资受到糟糕的直觉误导的方法,背后是长期主义的思维模式,如果你认为一个东西不值得持有10年时间,就不要放进咖啡罐,未来一系列的短期投资决策不如当前一个基于长期的投资决策。

拥有耐心只是慢慢变富的必要条件之一。今天我们分享畅销书作家克里斯托弗·迈耶所著《如何找到100倍回报的股票》,作者通过研究美股1962-2014年的365只百倍股,发现这类股票并不像一些投资者想象中那样罕见,而且还有一些明显特征,有一定的规律可循。我们总结了书中一些获取长期投资收益的关键点,与大家分享。

1、拥有可复制的投资框架

能提高投资确定性

作者在研究过程中,发现有两大类百倍股。

一类是由于随机因素而成功的股票(比如一家石油公司挖到了一口喷油井)。市场中你能够发现类似这样的各种疯狂的成功案例,这些案例中投资者的收益都是巨大的,但是过程却不可复制,具有很大的偶然性。

另一类则是有稳定且可持续的高ROE的复合增长型公司,可以构建一套相对科学的筛选体系找到这样的股票,且确定性更高。

在股票上获得百倍回报听起来确实不可思议,但是不要被这种想法干扰。投资的目标是采用一套可复制的投资框架,尽可能提高找到百倍股的概率,哪怕最终并没有实现百倍回报,仍然可以帮助投资者找到高回报的股票,实现个人财富的长期稳健增值。

数据来源:bloomberg

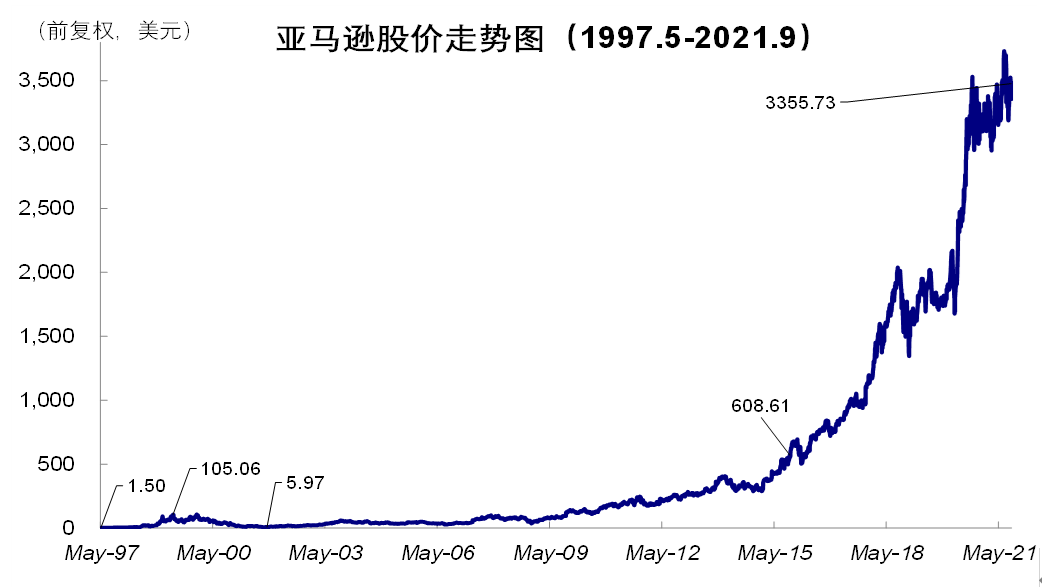

亚马逊是人人都可以买的股票,该公司于1997年5月上市。它的股价在上市之初为1.5美元,1999年4月即达到105.06美元,完成近百倍的回报。尽管亚马逊在2000年互联网泡沫危机中股价下跌几乎80%,甚至在2001年9月跌至最低5.97美元,但到2015年10月股价达到608.61美元,再次完成百倍回报。截至2021年9月20日,这只股票的最新收盘价为3353.71美元,从上市至今回报达2000多倍。

尽管亚马逊的个例无法展现百倍股的全貌,但仍然可以为我们寻找高回报股票提供一些启示:

1)优秀公司能够在很长时间内持续为投资人提供高回报;

2)逆向思维很有帮助,好公司也要用好价格买入。2001年互联网泡沫危机为亚马逊的投资者提供了很好的出手机会,持有15年便可实现百倍回报;然而如果是在1999年4月的相对高点105.06美元买入,持有至今也无法实现;

3)收益的获取是非线性的,百倍回报的获取需要耐心。亚马逊的股价也经历过多年低迷,正确不代表能被立即验证,但股市最终会用股价上涨来印证企业的成功。

2、判断企业盈利能力

需要长期主义视角

百倍股研究结果显示,兼具盈利增长和市盈率提升驱动股价长期爆发性增长。我们应该尽量以合理甚至低估的价格购买长期盈利能力优异的好公司。

判断企业盈利能力并非易事,需要长期主义视角。很多人不能正确区分盈利水平的短暂波动和盈利能力的基础性改变,这造成股票市场上大量的过度交易行为。不要太关注短期财报中的每股收益数据,研究企业的盈利能力更加重要,一家企业可能披露的短期净利润数字并不可观,但长期的盈利能力并没有受到削弱。

比如亚马逊,如果仅看财务数字,这家公司的盈利水平一直都不佳,上市十几年时间净利润都为负,近几年才实现盈利。但数字的背后,是管理层极具前瞻性的战略布局,公司在成本不断下降的时候,尽管可以实现盈利的大幅提升,但公司选择“不赚快钱”,而是不断降价,把利润空间反哺给消费者,以获取更大的市场份额,并且在研发上大量投资保持科技领先,不断提高自身的竞争优势。只有基于较长时间的维度才能够甄别企业真实的盈利能力。

选择“好公司”之外,也需要“好价格”,“好价格”意味着以低于企业内在价值的价格买入。然而,好公司往往市场已形成共识,估值过高,正如巴菲特所说,“不要白白浪费一次危机”,当好公司遇到暂时的麻烦(比如上文展示的亚马逊案例,在2000年互联网泡沫危机中股价下跌80%,2008年金融危机时股价下跌44%),正是我们出手的最好时机。

3、护城河是必要条件

作者基于对365只百倍股的研究,发现即使是最好的行业里也有毁灭价值的公司,最糟糕的行业也有创造价值的公司,行业本身并不决定企业的命运。单只股票实现百倍回报很难,要求一家公司长期保持较高的资本回报率,这必然需要拥有很宽的护城河,即可持续的竞争优势。

需要强调的是,行业稳定性是决定护城河持久性的一个重要因素,稳定的行业更有利于持续的价值创造,不稳定的行业存在巨大的竞争挑战。比如手机产业链的技术迭代频繁,就是一个非常不稳定的行业,因此诺基亚会在短短几年内从市场领导者沦落到破产。由于百倍股需要时间,我们最好在那些竞争格局不太容易发生颠覆性变化的行业中选择。

护城河有各种各样的形式,包括强大的品牌、高转换成本、网络效应、成本优势等。无论何种形式,核心还是企业能够构筑强大的竞争优势以巩固和不断扩大市场份额,以维持长期稳定且可持续的盈利能力。

4、投资需要耐心和时间

咖啡罐方法体现了长期投资的复利力量。书中强调不仅要选对好的公司,同时要遵守投资基本规则,即如果不是情非得已,不要为了任何非投资因素而采取投资行动。“非投资因素”包括:

1)我的股票股价“太高”;

2)因为税负原因,我需要已经实现的资本利得来抵消实现的资本损失(注:美国有资本利得税);

3)我的股票并没有上涨,而其他股票上涨了。

优秀的投资者并不会把股票价格的短期下跌定义为犯错。

苹果公司股票从1980年上市到2012年上涨了225倍,但是这32年间,苹果股价经历了过山车般的波动,曾经两次下跌80%。2008年的金融危机使得苹果股价下降60%,此后还有多次40%的下跌,很多最终赚大钱的人都曾经历过类似的巨额亏损。

网飞公司(Netflix)从2002年至今已经有了60倍的回报,曾经四次在一天之内股价下跌25%,最糟糕的一天下跌了41%,并且有一次连续4个月的下跌,跌幅累计达到80%。

所以,要想实现高回报,需要有耐心,需要聪明的选择,也需要一些运气。

也许会有人认为咖啡罐方法需要基于对市场长期乐观的预期,实际上并不然。美国传奇对冲基金经理,《对冲基金风云录》作者巴顿·比格斯是一位“灾难论者”,他提出一个问题:如何在巨额财富毁灭的时候保存自己的财富?他调查了很多二战时期的大屠杀,并在《财富,战争和智慧》一书中予以回答。

基于比格斯对灾难史的研究,投资于股票才是保持购买力的最佳方式,即便是在最黑暗的时期。因为持有股票,相当于持有一部分的实体经济,这些都是对应到真实的人、财产或利润。长期来看,拥有财产是抵抗灾难最佳的方法。可见,无论对经济、市场乐观与否,长期投资股票都是正确的选择。

5、隔绝短期噪声,致力于长期价值

假设你是当今最卓越的经济学家,是否就能依靠对市场走势的精准预判而获取巨大投资收益?

不妨把“宏观经济学之父”约翰·梅纳德·凯恩斯的这段话打印出来并贴在书桌前:

“在股市周期中的不同阶段,整体而言,我们无法证明自己拥有利用股市的系统性趋势买进卖出股票的能力。在经历了许多之后,我很清楚出于各种原因大批量倒手的想法是不切实际的,而且也不会有理想的结果。那些打算高价卖出、低价买入或两者都想做的人,总是会晚一步。我不以股市底部来临时依然持有股票为耻,我也不像其他任何投资者那样一直思考是否应该割掉股票。”

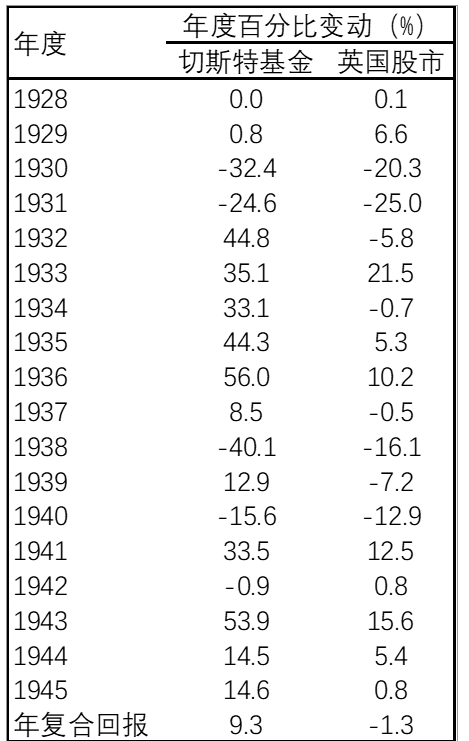

凯恩斯曾于1928-1945年间管理剑桥国王学院的切斯特基金,该基金在这18年间获得了9.3%的年复合回报,相比之下,同期英国股市大盘略跌。考虑到这期间经历过经济大萧条和第二次世界大战,这样的投资业绩实属亮眼。

事实上,凯恩斯最开始也只是一名普通的投机者和交易者。在20世纪20年代,他相信可以采用当时被称为信用周期的策略获利,通过预测趋势和周期变化来买卖股票。然而1929年开始的大萧条几乎让他的个人财富回到原点,他的信念也随之发生了改变,“我现在很清楚,那些用于判断市场总体方向转变的理由中很多都是不实际和不可取的。”

凯恩斯开始较少关注对市场的预测,并在20世纪30年代,凯恩斯形成了新的投资哲学——偏好逆向投资,在股市下跌时买入被低估的优质股票,并“不论艰险”坚持持有,“让复利的魔法做它该做的事情”。

从本质上来说,他从一个基于宏观因素的市场择机者变成了一个自下而上的股票选择者,尽管其管理的切斯特基金在某些年份(1930、1938以及1940年)表现远不及指数,但长期还是靠个股的优秀质地穿越市场波动,大幅跑赢指数。

可见,市场上各种基于短期市场预测的信息对于我们寻求长期财富增值是毫无意义的。这也说明了为什么很多人曾经买过百倍股却最终远没能实现百倍收益,因为他们总想预测市场时机或是频繁买卖。

以美股1966年到1982年这段历史为例,经济滞胀,道琼斯工业指数一路下跌,大部分投资者会得出不该涉足股票市场的结论。但是研究表明,这期间实际上可以投资187只股票实现100倍的回报。

综上,尽管寻找百倍股没有万能公式,但其背后的共性,均展现了长期主义理念的重要力量。A股历经30年的发展,已经孕育出了茅台、云南白药、伊利等30多只百倍股。作为投资管理人,我们一直致力于挑选出最优质的公司,未来我们仍将坚定价值投资理念、逆向投资风格,不断精进投资之道,为投资者财富长期稳健增值而不懈努力。

-END-

图片来源丨网络

请长按二维码

关注广东睿璞投资