睿书会第27期:如何应对“黑天鹅”

2022-07-12

“黑天鹅”与世界的不确定性

《黑天鹅》《反脆弱》的作者塔勒布认为,世界历史是由一系列“黑天鹅”事件驱动的。“黑天鹅”事件是造成广泛、严重后果的,不可预知的、不定期发生的大规模事件。我们可以对此观点持怀疑态度,但近年来无论是新冠肺炎疫情的肆虐还是俄乌战争的突发,“黑天鹅”的频频出现似乎一定程度上印证了作者的历史直觉。

“黑天鹅”事件的“可回溯性解释”造成了我们对其可预测性的错觉,这进一步造成了激进型的投资者对于钟型曲线尾部的极端事件发生概率的大幅低估,从而导致投资组合的毁灭性亏损。

想象一下,一只火鸡被屠夫喂养了1000天,它对于“屠夫爱火鸡”这件事情的置信度与日俱增。屠夫会将火鸡一直饲养到感恩节的前几天,随后,重要的日子就要来临了,当然,这一天对火鸡来说绝非好日子。所以,只有看到屠夫的意料之外的行为时,火鸡才会修正自己的信念——而此时,正是其对“屠夫爱火鸡”的信念被强化到极致之时,它认为自己的生活“平静如水”,未来前景一片光明,随即在感恩节它意外地被摆上了餐桌。这种意外就是一种 “黑天鹅”事件,当然这只是对火鸡而言,并非对屠夫而言。

我们的头脑倾向于将历史以更平稳和更线性的状态呈现出来,这导致我们低估了随机性。从火鸡的故事中,我们可以看到产生毁灭性错误的原因:将证明有危害的证据较为匮乏视为有证据证明不存在危害。更为本质的原因是,事件的发展曲线或者说我们对事件的认知曲线是非线性的,所以在这种环境下,简单的因果关系错位了,通过观察单个部分是很难看清整个局势的走向的。

反脆弱的定义

那么什么是反脆弱呢?反脆弱是脆弱的反面。如果不确定事件或波动带来的潜在收益大于潜在损失,那么你对波动源就具有反脆弱性,反之亦然。换言之,反脆弱性实际上是从不确定性中获益。反脆弱性超越了复原力或强韧性。复原力或强韧性能让事物抵抗冲击,保持原状;反脆弱性则让事物变得更好。

反脆弱性广泛存在于自然进化、文化观念、政治制度、技术创新、企业成长等诸多领域。人类社会的现代化和全球化一定程度上同时放大了其自身的脆弱性和反脆弱性。

统计学理论告诉我们,预测模型的误差在涉及小概率事件时会成倍增长。因此,更重要的工作是估算甚至衡量脆弱性和反脆弱性,比如地震发生时一种结构的建筑物比另一种结构的建筑物是否更脆弱,而事实上我们无法有效预测地震的发生概率。经典投资学中对于不确定性的描述——期望收益公式,定义的是期望收益等于不同假设下收益/亏损率与对应的概率的乘积的累加,但塔勒布认为,决策的核心主要基于脆弱性,而非概率。

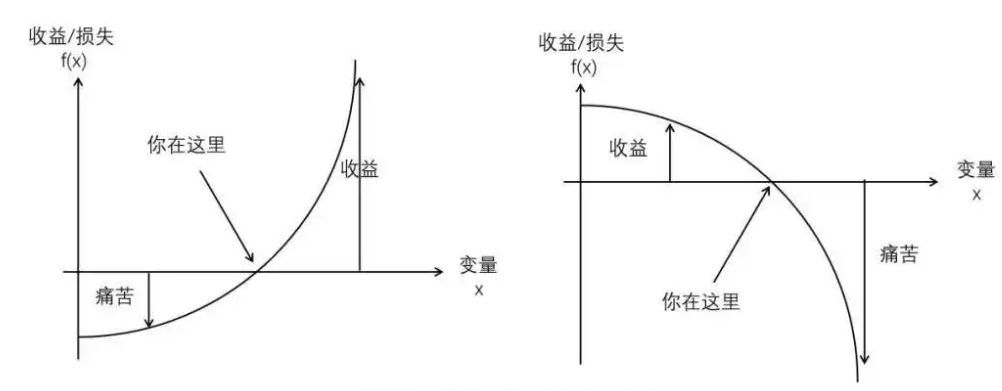

脆弱性与反脆弱性:两种非线性状态

“非线性”是指反应无法直接估计的、不呈直线分布的效应。非线性另外一种表达方式是“不对称性”。

反脆弱性具有凸性效应(曲线向内),而脆弱性具有凹性效应(曲线向外)。当变量在两个方向产生同等幅度的偏差时,凸性效应带来的收益会大于其损失,而凹性效应带来的收益则会小于损失。

对于分别具备脆弱性和反脆弱性的个体,“黑天鹅”事件带来了超出人类线性认知以外的、放大的伤害或收益。这个在商业世界也有迹可循,比如对于一些脆弱性较强的行业或公司,营业额增加10%带来的利润增加额可能会低于营业额下降10%带来的利润减少额。这种不对称性可能在一些生意模式比较差的行业更常见到。而对于具备反脆弱性的行业或公司,从长期来看反而有可能受益于不确定性或者波动性,实现超越社会平均的资本回报。

非线性特征同时也为我们的投资组合的构建思路提供启发。首先,我们可以想一个问题,通常评价一个投资组合的优劣,我们往往看某个时间区间的绝对收益、超额收益,或是比较不同组合风险调整后的收益(注:当然所谓的风险是采用波动率或最大回撤指标来定义),比如夏普比率等看似合理的量化比率。事实上这些仍然不够作为评价的依据,类似夏普比率等指标并未有效揭示投资组合的潜在的风险敞口。历史业绩优异、但却暴露较大风险敞口的投资组合长期来看可能由于所谓的小概率事件造成巨大亏损,因为时间拉得足够长,“黑天鹅”事件发生的概率实际上是非线性提升的。

因此当我们说很高的回报率的时候,需要考虑回报率背后的标的或者投资方法论是否是脆弱性的,美国长期资本管理公司是一个典型的负面案例。因此,构建投资组合需要着重考虑一点,整个组合或者说组合里面选出来的公司长期来看是不是具备较强的反脆弱性。

案例:美国长期资本管理公司(Long-Term Capital Management,简称LTCM)成立于1994年2月,由包括诺贝尔经济学奖获得者罗伯特·默顿在内的知名学者创建。自创立以来,LTCM一直保持骄人的业绩,每年的投资回报率分别为:1994年28.5%、1995年42.8%、1996年40.8%、1997年17%。LTCM的数学模型,由于建立在历史数据的基础上,在数据的统计过程中,一些概率很小的事件常常被忽略掉,因此,埋下了隐患:一旦这个小概率事件发生,其投资系统将产生难以预料的后果。1998年随着金融危机降临亚洲金融市场,小概率事件真的发生了,由于LTCM做错了方向,它到了破产的边缘,随后被美林、摩根出资收购接管。(来源:百度百科)

实现反脆弱的路径,

作者提出一种“杠铃策略”

塔勒布认为迈向反脆弱性的第一步就是减少不利因素,而不是增加有利因素。也就是说,通过降低自己暴露于负面“黑天鹅”事件的概率,让反脆弱性顺其自然地发挥作用。反脆弱性是积极主动加上保守偏执的组合——消除不利因素,保护自己免受极端伤害,同时让有利因素或正面的“黑天鹅”顺其自然地发挥效用,这种策略类似于中国人讲的“守正出奇”。杠铃策略本质上是资产管理人对于选股标准的极致要求。

对于投资研究的启发

首先我们要关注那些持续长期“具备反脆弱性”的生意模式和公司。未来是充满不确定性的,但不同生意模式面临潜在的“黑天鹅”事件时所表现出的脆弱性或者反脆弱性是相对来说可以事先判断的,这是研究中相对可知的部分。这种生意模式的反脆弱性最后表现出来的结果可能是持续穿越经济周期、持续获得超额的资本回报,例如我们在某些需求稳定、工艺/技术变化缓慢、商业模式简单(简单系统本身比复杂系统具备更强的反脆弱性)的必选消费行业看到了若干百年老店。另外,牢固的护城河及好的管理也有助于强化这种反脆弱性。

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资