睿书会第10期:无边际扩张的零售

2020-11-13 陈志涛

零售的本质就是将商品以最低的成本交付给需要它的消费者,这是一个古老的行业,也是一个创新不断涌现的行业。互联网通过高科技达到高效率和低成本,使传统商业模式产生了巨大的变革。本期通过概括《一网打尽》、《智能战略》、《阿里传》、《创京东》、《平台革命》等系列书籍,探讨零售行业的本质并重点关注平台模式下的零售。

01

互联网的出现使零售实现了从本地自营向平台的跨越并开启无边际扩张

在全球顶尖的零售企业中,Costco的特色是单品海量高效率,Walmart的口号是“天天平价”,Amazon的内核是以用户体验为中心的“增长飞轮”,阿里的使命是“让天下没有难做的生意”,京东的底蕴是物流体系和正品行货初心带来的卓越体验,拼多多的梦想是打造不同人群的Costco。

这些零售企业(我们将平台型电子商务企业均归于广义的零售企业)大致分为三个阵营:一个是Costco、Walmart为主的传统自营企业,一个是阿里、拼多多为主的平台企业,还有一个是京东、Amazon这类同时包含自营和平台的的混合企业。

在互联网为各行各业赋能之前,零售是一个极为克制的行业,如Costco的成功来自于一系列提高运营效率的手段:严格要求毛利率不得超过14%、SKU数量控制在4000个以内、使用会员制将非目标用户排除在外、不做广告等等。凭借这些手段Costco得以实现全球最高的零售效率,同时长期的用户信任也使得其获得了强大的品牌壁垒,因此在电商的冲击下Costco也依然获得了稳健的增长。

而在互联网出现之后,零售企业开始变得“放肆”。它们没有任何存货却实现了营收与利润的爆发式增长,信息的无界使得他们可以在全国乃至全球连接需求与供给,传统的本地自营式零售实现了向互联网平台模式的伟大跳跃,企业的性质与战略重心也同时发生了质变:自营企业需要对每一个产品殚精竭虑,而平台企业的产品就是市场本身。

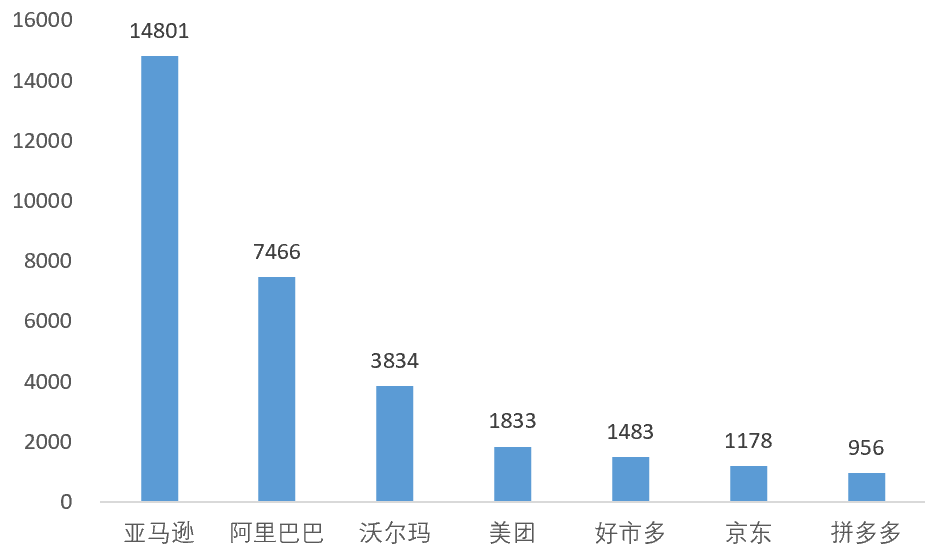

顶尖的自营企业与平台企业在过去都实现了几百倍的市值增长,股价持续性的良好表现充分说明两种模式都可以打造宽广的护城河。而从市值绝对值对比而言,平台企业显然创造了更大的社会价值。

图:企业市值对比(2020/09/18,单位为亿美元)

02

以客户体验驱动的规模增长以及在此基础之上的“网络协同”与“数据智能”,是平台获得成功的关键因素以及长期护城河

平台企业跨越地域的限制,双边市场效应被快速放大:消费者是否来平台消费取决于平台是否汇聚了广泛的商家并提供足够吸引人的价格,而商家是否加入平台并提供比较低的价格则反过来取决于平台是否汇集了大量的消费者。这种鸡生蛋的问题导致最终行业的竞争格局是赢家通吃。

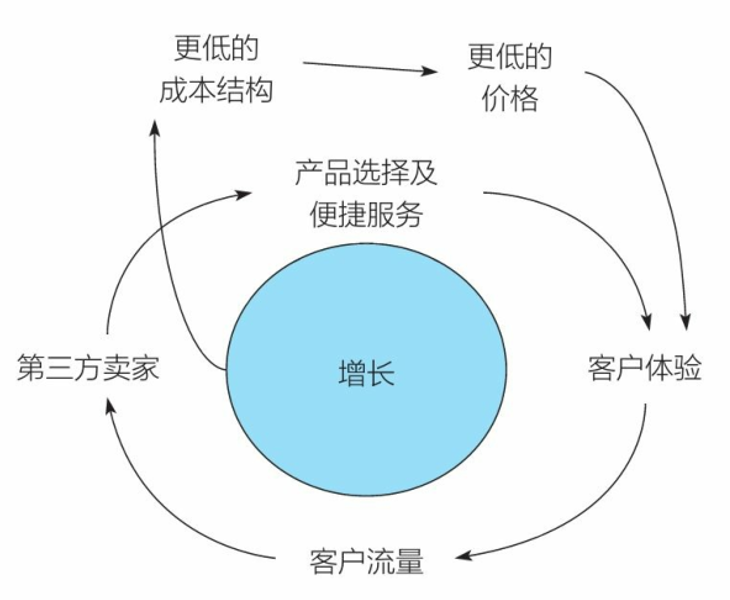

贝索斯很早就意识到了这样的问题,也因此很早就提出要“go big fast”,并提出了亚马逊的增长飞轮。在这个飞轮中,客户越多,卖家越多,选择越多,服务越好,成本越低,体验越好,客户越多,如此不断循环向前,不断自我强化。这个飞轮的核心是客户体验,在2001年致股东信中,贝索斯提出“客户体验三支柱”:更优的选择、更低的价格、更便捷的服务。这种以客户体验为中心驱动的网络规模的快速增长,构成了亚马逊强大的护城河。

图:亚马逊的增长飞轮

而当网络规模打造出来之后,更加有趣的事情发生了。在这个网络中人们发生了复杂且长尾的关系,积累了庞大的数据,从而为“网络协同”及“数据智能”提供了基础。

图:企业的战略定位

所谓的“网络协同”,本质上就是互联网上几乎无限规模和无数伙伴的自主协调。买家、卖家、广告商、摄影师、淘宝讲师、网红等角色不断出现,在平台的规则与赋能下,点变成了线,线变成了面,面变成了体。这样的复杂生态系统,是以往的商业模式从不具备的护城河。

而所谓的“数据智能”,本质上就是信息数据化后打通了反馈回路,有效地消除了供应链的不确定性。消费者在“数据智能”下降低了决策成本,很容易便获得了喜欢的商品;而商家通过“数据智能”降低了营销成本,甚至可以提前精准预测需求从而最大限度地降低供应链成本。

由此我们也可以看到传统零售与平台零售质的区别,传统零售需要精心地管理商品、控制库存,组织的管理思维更偏向于计划经济;而平台零售的职责则是赋能商家,组织管理思维更偏向于市场经济。

03

寻找具备成长型思维的赋能者

“网络协同”与“数据智能”所打造的复杂生态系统已经为这些成功的平台企业打造了极强的护城河,但商业社会的每一条赛道都是无限游戏,如果在获得垄断地位后就试图去获得过多超额利润,那么依然可能会被新进入者颠覆。

零售的本质永远没有发生过改变,但互联网给予了零售行业无边际扩张的机会,我们寻找的是具备成长性思维的赋能者。

成长性思维,意味着它需要不断创新,利用互联网不断满足用户新的需求甚至创造出新的用户需求,敢于成为一个“everthing store”。在这一点上,美国的亚马逊做到了极致,作为全球最大的企业之一,它依然能够保持day 1的创业文化,不断推出kindle、AWS、本地服务、金融服务、Echo等产品。

赋能思维,意味着它们需要尊重零售的本质,尽可能降低社会的损耗从而实现整体的最优。随着互联网红利的逐渐消退,网络规模的膨胀所带来规模经济效应逐渐放缓,不同平台的基本规则、支付、物流等基础设施也已日渐完善并逐渐趋同。但是,电商巨头们创造社会价值的脚步没有停下,他们将赋能的视角逐渐转向供应链。

中国供应链的低效率在过去导致电商对传统零售的大规模降维打击,而在未来,这种低效率则意味着巨大的价值创造空间和投资机会。不管是传统零售还是平台零售,我们投资的思路依然围绕高效率和低成本展开。

- END -

图片 / 来源网络

请长按二维码

关注广东睿璞投资