睿书会第24期:经常性收入在投资中的意义

2022-02-23

云计算特别是SaaS行业的蓬勃发展是过去十年纳斯达克大牛市的支柱之一,吸引了全世界投资人的目光。纷享销客前执行总裁、腾讯SaaS加速器项目导师吴昊先生的《SaaS创业路线图》给了我们一个非常好的视角,解释了为什么美股的SaaS公司受到投资者如此多的追捧,对我们理解经常性收入在投资中的重要作用很有启发。

经常性收入是SaaS商业模式的根基

阅读任何一篇SaaS公司的研究文章都会看到ARR(Annual Recurring Revenue)这个词,中文经常翻译为年度经常性收入。不同公司对ARR的定义有些许差异,简单可以理解为把不同时点拿到的不同期限的订阅合同全部统一成年度的口径对外披露,即把一份包含多年业务约定的合同总价值除以年限来作为该客户的ARR(海外优秀的SaaS公司订阅合同基本都是一年起步,很少月度或季度合同)。

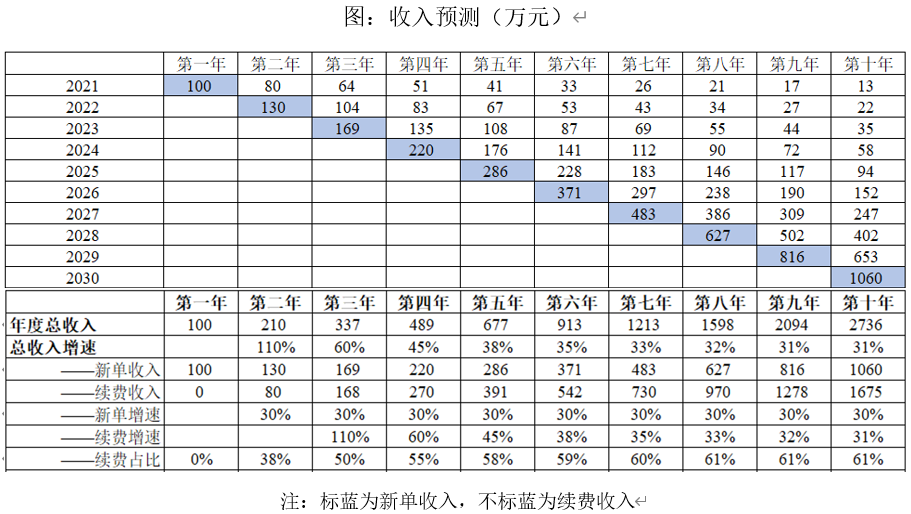

经常性收入为什么那么重要呢?我们以书中的一个小例子来说明,假设有一家SaaS公司第一年收入100万元,之后随着口碑越来越好,每年的新获客收入增速为30%,而基于订阅模式的老客户的续费率为80%,这部分是经常性收入。我们可以得到假设的收入预测表如下所示。

从上表中可以看到续费订单的收入占比越来越高,由于新获客业务的销售费用率比较高,而续费的老客户则需要的服务较少,老客户续费产生收入所对应的费用率比较低,因而续费订单占总毛利的比例也会越来越高。因此当公司渡过了盈亏平衡点之后的盈利可能上升很快,用PEG框架来定价会手足无措,这也是成熟资本市场对于SaaS公司用市销率来定价的原因。

经常性收入的威力在于优化了远期业务模型

经常性收入这个概念在商业分析中具有重要意义。任何伟大的产品,无论to B还是to C,都需要有品牌作为标识,而品牌力其实是产品力和渠道力最终体现出来的结果。一个公司的产品力和渠道力可以分别对应到利润表中的研发费用和营销推广费用,正是公司在这两方面不断地投入构筑了其品牌力,从而使消费者在交易过程中自觉地重复购买,为公司带来经常性收入。客户的复购并不需要公司增加太多的研发和营销费用,因此这两项开支其实可以像生产设备一样进行资本化。由此可见,经常性收入的威力在于可以优化远期业务模型。

如果把研发费用和营销费用资本化的报表,净利润一定大幅提升;但是资产负债表左右两边都有扩张,因此ROIC一定是下降了,自由现金流因为净利润和长期资产同时增长不会改变。但是有些不喜欢玩会计游戏的公司会把研发费用和营销费用全部费用化,这使得表观的真实利润其实是被低估的。所以一个生意如果具有很好的ROIC和自由现金流,同时研发费用和营销费用可以带来客户复购,而且在会计上全部费用化处理,那可能说明这是一个非常好的生意。

早年巴菲特对可口可乐的评价就是这个含义,可口可乐的资产负债表上是可以有品牌这个科目的,也就是将营销费用部分资本化沉淀而成。可口可乐总裁曾经说过,即使一夜之间大火烧掉了所有的固定资产,只要这个品牌还在,第二天就可以去银行贷到足够多的钱重建生产线,过几年又照样是世界500强。能这样夸口的本质原因是在更符合商业实质的资产负债表里,有大量的营销费用沉淀为品牌资产,因此可口可乐实际的利润模型是远好于表观数据的。

很多好生意都拥有经常性收入

SaaS业务拥有比较好的商业模式,一家好的SaaS公司的客户续费率可能达到90%以上,金额续费率甚至可以超过100%,因为随着客户自身的生意发展,复购的金额越来越大。对于公认的最好的商业模式即操作系统,也可以从这个角度来理解,无论是to C的windows、android和iOS,还是to B的AWS、Azure和GCP,一旦用了就很难离开,而且大概率随着自身收入的增长在这个生态里的消费是越来越多的。全世界市值最大的四家公司其实都可以理解为操作系统公司,正是因为有技术、生态等壁垒让客户持续产生复购。

放眼整个科技行业,其实很多软件的商业模式都有类似特点,硬件则像半导体材料、模拟半导体、汽车/飞机零组件也有类似特征。这些产品早期研发和营销非常困难,但是一旦进入了供应链就能维持很长的合作关系,优秀的供应商还能不断导入新的产品给客户。这些早期的支出能在未来带来源源不断的经常性收入,因此对公司在早期成长阶段的主要关注点应该是收入的持续增长而不是盈利,过于关注当期的PE反而犯了短视的错误。

投资启示:关注生活中的重复性消费

从整个商业世界来看这种模式是很稀缺的,生活中大多数产品的替换成本很低,比如像餐饮生意,接连几顿吃火锅或者在同一家饭店吃饭的概率不会很高,因为大多数人在饮食上天生就喜欢尝鲜。但生活中仍然有不少重复性消费的例子,不只是科技类的生意。比如男士每天要用的剃须刀,人们通常不会冒着刮伤的风险去更换品牌;比如经常使用的银行卡,新开一张卡要把所有绑定的支付都要改一遍,大多数人都不愿意更换。彼得·林奇通过关注生活中的细节找到投资机会,我们也可以想想自己平时的经常性开支,即使厂家不做广告不做产品迭代了,客户仍然会反复购买,说不定其中就蕴含着未来的大牛股呢。

参考书目:

《SaaS创业路线图》

《软件业的成功奥秘》

《云攻略——Salesforce创业史》

《硅谷蓝图——新一代销售组织极速增长的秘密》

《决胜B端——产品经理升级之路》

注释

SaaS全称为Software-as-a-service,意思是“软件即服务”。在业内,SaaS被称为软件运营或简称软营。 SaaS系统的构建是基于互联网提供软件服务的应用模式。在21世纪开始兴起的SaaS概念打破传统软件概念,SaaS模式随着互联网技术的发展和应用软件的成熟不断完善,是软件科技发展的最新趋势。

(上述内容摘自Salesforce中国官网)

END

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

扫码关注

广东睿璞投资