睿书会第57期:增长--蜜糖或是毒药?

2024-10-05

请将本公众号设置⭐“星标”

将不会错过我们最新的推送

企业对于增长的痴迷是不言而喻的,增长(包括收入和利润)被认为是衡量公司竞争力和健康状况的标准。

快速增长的公司往往能吸引到更多的优秀人才,供应商也更倾向于和增长更快的客户合作,分析师等也会在业绩交流会一遍又一遍向管理层追问增长前景、基金经理们也相对更偏爱成长股……更快的增长速度几乎是所有利益相关者的共同诉求。

但是,增长一定越快越好吗、什么是好的增长、增长如何创造价值?

《价值投资:从格雷厄姆到巴菲特(第2版)》一书关于增长的观点令人印象深刻,该书的作者布鲁斯·格林沃尔德是美国哥伦比亚大学商学院教授,被称为格雷厄姆的传承者,他在哥大开设的价值投资课程培养了一代价值投资者。

一、增长速度一定越快越好吗?

投资行业很常见的现象是对业绩高增长公司的偏爱,但是增长速度跟企业价值创造、投资回报之间并不存在必然的逻辑联系。

甚至跟直觉相反的是,美国一些重要的学术研究结果显示,那些低增长、低利润率、看似无聊或者不性感的公司,在很长的一段时期内的回报是高于整个市场,也高于那些高增长、高利润率、看似迷人而前景美好的公司。

2013年诺贝尔经济学奖的获得者尤金·法玛,和肯尼思·弗伦奇于1992年发表了一篇关于有效市场假说的开创性论文,他们使用1963年至1990年的美国普通股月度回报数据,以每年年底的账面市值比作为排序标准,按照数值最低(以下称为“成长股”)到最高(以下称为“价值股”)依次将所有股票分为十组。

十组股票里,价值股的平均月回报率为1.63%,成长股的平均月回报为0.64%;而在整个期间,价值股的回报率比成长股的回报率要高,差距大约为每年12%。大、小市值股票之间也出现了类似的回报率差异。

第二篇值得注意的论文由约瑟夫·拉科尼绍克、安德烈·施莱弗和罗伯特·维什尼于1994年发表,他们在不同的时间段重复了法玛和弗伦奇的研究。

他们三位的研究使用盈利与股价之比、现金流与股价之比作为衡量价值的替代标准,其研究结论是相似的:增速慢、估值最低的价值股组合的年回报率要比增速快、估值最贵的成长股组合高出约9%。

这背后的原因可能有:

首先,低增长通常会被交易在比较低的估值水平,而低估值水平的超额弥补了其他各种不吸引人的特质。

其次,增长速度本身并不反映公司价值,增长对于公司内在价值是增益还是毁灭这件事情是不确定的。

另外,对于高增长的公司,投资者通常由于过度乐观的心理倾向而低估了持续高增长的难度,从而出价过高。

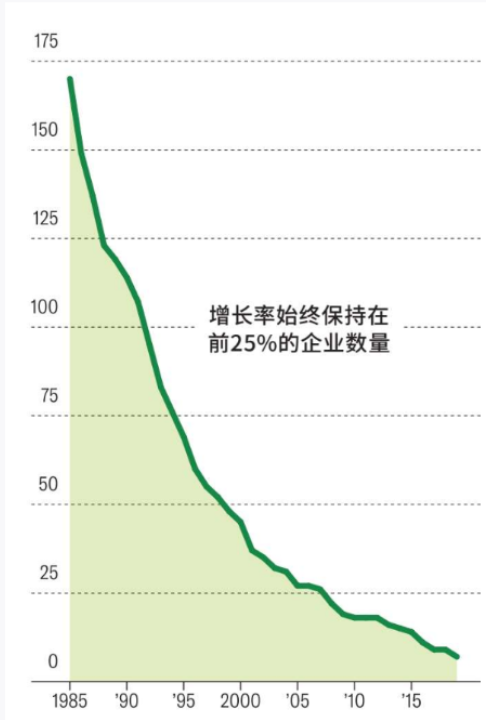

美国哈佛大学商学院教授加里·皮萨诺及其团队为了评估增长业绩随时间变化的模式,选取了美国680家上市公司,从中确定了1985年增长速度在前25%的170家公司,然后考察这170家公司在随后34年中的表现。

随着时间的推移,大多数公司都跌出了前25%,最终只有7家公司(沃尔玛、UPS、西南航空、Publix、强生、丹纳赫和伯克希尔-哈撒韦)在全部34年中都排名位于前25%,只有19家公司在前25%排名中保持了至少30年。

当使用三个不同的起始期(1990年、1995年、2000年)重复这一分析时,总体模式是相同的。

企业持续高增长的难度可想而知,这极大提升了投资者押注错误的概率。

图片来源:《哈佛商业评论》

二、增长如何创造价值

尽管增长具有不可预测性,但是投资者不能陷入不可知论的深渊,我们还是必须厘清什么是好的增长、什么样的增长事实上提升了企业的价值、什么样的增长事实上在毁灭企业的价值,这决定了我们对企业的定价。

首先,好的增长必须拥有护城河及持续性。这个是讨论的前提,因为在一个进入壁垒很低的行业,增长只能赚取与资本成本相当的回报,甚至某些情况下可能导致企业价值的毁灭。

其次,对于拥有护城河的企业而言,以下三项成长要素能够为其创造价值:

第一个要素:

再投资所创造的现金回报要高于资本成本

巴菲特认为,只有当驱动增长的每一美元的投入长期而言能创造出大于一美元的现金价值时,成长才对投资者有利。

在那些边际回报率低下的公司里,成长有损于投资者利益,特别是当投入资本的现金回报还低于社会平均资本成本的情况下。回报的现金含量也是另外一个重要的附加条件,这在一些现金流较差的重资产行业尤为值得重视。

第二个要素:

有机增长是最佳选项

格林沃尔德认为,对企业来说,最理想的增长是来自市场自然产生的有机收入增长,而不是积极投资计划创造的成长。

有机增长所涉及的投资规模通常很有限,需要补充资本的主要是净营运资本,大部分用于增加库存和应收账款,还有同步增加的应付账款和应计负债所带来的抵消效果。

巴菲特也持有类似的看法,根据他的经验、最好的回报来自那些多年稳定经营提供同样产品或服务的公司,重大的变化很难伴随优秀的回报。

但不幸的是,很多人的想法恰恰相反,投资者往往被处于迅速变化的行业、推出新产品或进行并购重组的公司吸引。

以沃尔玛为例,当地人口增长、人均可支配收入提高、人均消费提升等因素会促进销售额增长,这类增长带来的边际回报通常高于新开门店带来的回报水平。如果叠加需求旺盛带来价格上涨,那么这种增长创造的边际回报就更为理想。

美国连锁企业 沃尔玛

而企业在其核心市场拥有竞争优势,也可能受到增长的诱惑而试图扩张到非核心市场,这种非有机增长的模式往往很难创造价值,除非是在具备局部规模效应的临近地域、市场或者关联产品领域。

非核心市场的地理环境可能不同,产品本身对于企业而言可能是全新的,甚至可能完全跨行业。

出于某种原因,管理层认为企业在核心市场享有的竞争优势能够复制到新市场,这种决定最后几乎都被证明是错误的。

而在具备局部规模效应的临近地域、市场或者关联产品进行扩张,可能是一个很好平衡管理层增长野心与企业价值创造的选项。

以沃尔玛为例,当沃尔玛在其核心市场增加门店时,不需要增加广告支出,也不需要重新建立物流配送网络和管理体系。新开门店享受了既有的局部规模经济效益,受益于进入壁垒的保护。

因此,如果门店的选址合理,那么所赚取的回报应该高于门店开业和经营所需额外资本的成本。

沃尔玛可以把这些优势与高盈利能力拓展到邻近市场,只要还位于现有广告、物流和管理体系的可控半径之内。

但对于遥远的市场,往往是成熟的当地企业享有竞争优势,在这样的市场取得增长,几乎一定是破坏价值的,这还没有考虑执行困难与文化差异带来的负面因素。

沃尔玛确实进行了全球扩张,从结果来看,除了墨西哥和加拿大这两个邻近美国的市场之外,沃尔玛其余的全球扩张都验证了前述原则。

美国盈利最持久的航空公司—西南航空也遵循着类似的成长轨迹。西南航空最初以达拉斯的爱田机场为基地,专注于得克萨斯州内的航班,然后才将业务范围扩展到邻近的州和能够获得主导地位的次要机场。

美国西南航空公司

从地理维度转到产品维度,微软既给我们展示了正面案例,也提供了颇具警示意义的例子。

微软的核心市场是操作系统,在其“临近市场”推出必要的办公软件Excel、Word和PowerPoint,就类似沃尔玛在其已经主导的核心区域的边缘进行扩张。结果自然是微软的利润和价值得以长期稳定提升。

而当微软跳进毫不相关的市场,比如游戏机市场,结果就不那么成功了。

美国科技公司 微软(Microsoft)

第三个要素:

有壁垒的技术进步

通过稳步改善技术水平来提高利润率,通常很多人并不将这一点视为成长。

如果一家企业处于竞争激烈的行业,那么技术改善会使所有竞争对手都受益,例如个人电脑、平板电脑和智能手机等行业,这些发展在多大程度上为制造这些产品的企业创造价值,还是仅仅让消费者受益,取决于进入壁垒或者说护城河。

三、对投资的启发:

增长,特别是过高的、不切实际的、低质量的增长,从来不是企业管理者的宿命,企业高管的唯一职责是拓宽护城河。

芒格认为,“企业高管的唯一职责就是拓宽护城河。我们必须把它加宽,每天都要这样做。”

作为投资者,我们应该致力于寻找那些能克制住增长欲望、聚焦于拓宽护城河、提升增长质量的企业。投资于快速成长并非意味着确定的投资回报,我们更应关注增长的质量和持续性,这远比增长的速度重要得多。

参考书目:

《价值投资:从格雷厄姆到巴菲特(第2版)》

《哈佛商业评论》中文版(2024年3月刊)

END

本文图片来源于网络

睿书会是我们的读书笔记收藏栏目,欢迎热爱阅读的您给我们投稿(可实名或者笔名刊登)

请扫码关注

广东睿璞投资